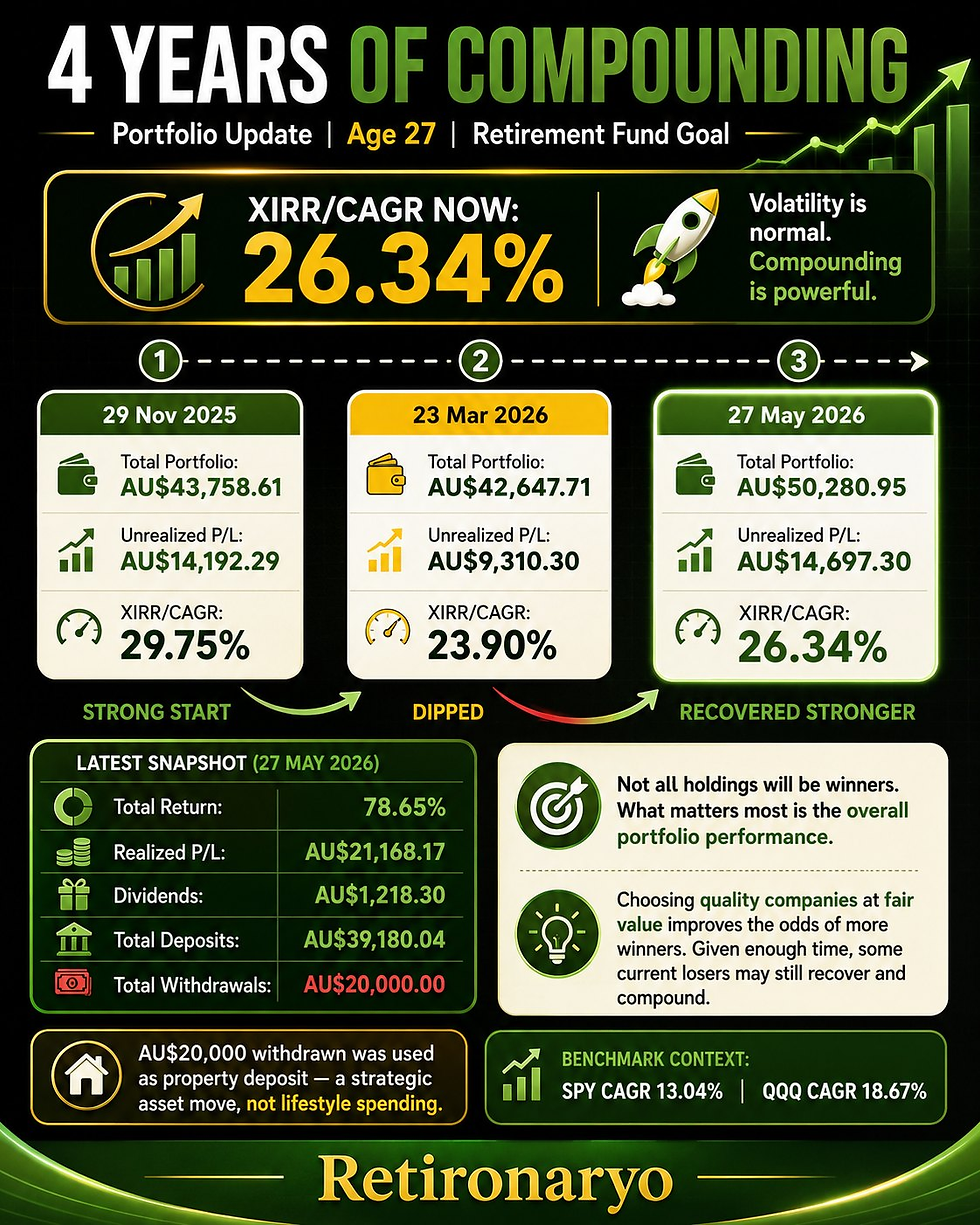

P50,000 monthly dividends? Ito ang totoong kailangan mong kapital...

- retironaryo

- May 31

- 2 min read

Dividend income sounds good… pero may malaking problema kapag ito ang pangunahing strategy mo habang nag-iipon ka pa lang ng retirement fund.

Sabihin natin na ang goal mo ay magkaroon ng ₱50,000 dividend income per month.

That means kailangan mo ng ₱600,000 per year na dividend income.

Kung may alam kang investment fund na kayang magbigay ng consistent 7% dividend per year — which is very difficult to find consistently — kailangan mo ng kapital na around:

₱8.57 million

Para makakuha ng ₱600,000 per year.

Mukhang achievable? Tingnan natin.

Kung ikaw ay 30 years old ngayon, at kaya mong mag-invest ng ₱10,000 per month, aabot ka ng around 25 to 26 years para makaipon ng ₱8.57M using a dividend-focused strategy na around 7% return.

Pero eto ang problema…

After 25 to 26 years, hindi na pareho ang halaga ng ₱8.57M.

Kung ang average inflation ay around 4% per year, ang ₱8.57M today ay kailangang maging around ₱23.7M in the future para pareho pa rin ang buying power.

Ibig sabihin, hindi sapat na targetin ang ₱8.57M.

Ang tunay na target mo should be closer to ₱23.7M.

At kung dividend-focused strategy pa rin ang gagamitin mo, kailangan mong mag-invest ng around ₱28,000 per month for 25 to 26 years para maabot ang ganitong kapital.

E paano kung ang kaya mo lang talaga ay ₱10,000 per month?

Dito papasok ang malaking difference ng dividend investing versus total return investing.

Kung mag-focus ka sa total return investing — meaning capital appreciation plus dividends — at mag-iinvest ka ng ₱10,000 per month for the same period, kailangan mo ng around 13% CAGR para maabot ang future capital requirement na ₱23.7M.

Mataas ba ang 13% CAGR?

Yes.

Guaranteed ba? Hindi.

Pero mas may chance itong maabot kung ang focus mo ay quality growth companies, strong fundamentals, wide economic moat, fair valuation, long-term mindset, and disciplined investing.

Ang problema kasi sa dividend investing during accumulation stage, madalas mas mabagal ang growth ng capital. Maganda pakinggan ang “passive income,” pero kung maliit pa ang capital mo, maliit din ang dividend income mo.

Para kang nagtatanim ng puno pero pinipilit mo nang anihin ang bunga habang maliit pa ito.

May tamang panahon ang dividend investing.

Para sa Retironaryo way, ang dividend investing ay mas bagay sa retirement stage, kapag malaki na ang capital mo at kailangan mo na ng cash flow.

Pero habang nasa accumulation stage ka pa lang, ang mas mahalaga ay palakihin muna ang retirement fund mo.

Hindi sapat na ang investment mo ay tumalo lang sa inflation.

Dapat tumubo ito nang sapat para maabot ang actual retirement fund goal mo.

Dividend income is good. But during the accumulation stage, growth matters more.

Build the capital first.

Then later, convert part of that capital into income-producing assets when you are already near or at retirement.

Comments